发布日期:2025-04-18 16:16 点击次数:72

来源:Gangtise投研

金融知识库,AI投研的智慧引擎!]article_adlist-->投研Agent引领金融智能新时代!]article_adlist--> ]article_adlist-->

]article_adlist-->

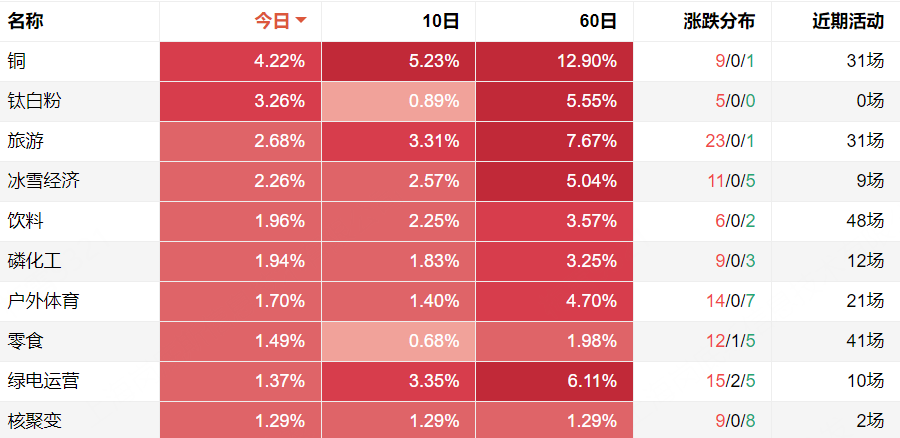

以下为3月24日热点题材的涨幅表现

制造 | 科技(3条)

01. 深海经济分析师表示,我国沿海省份划分为三个海洋经济圈,分别是环渤海区域的北部海洋经济圈、东海的东部海洋经济圈和以广东为核心的南部海洋经济圈。北部海洋经济圈以青岛为核心,在其2035海洋元林规划的4+2+4产业体系中,将深海经济中的海洋生物医药、海洋数据通信和大数据等作为海洋战略性新兴产业发展方向;东部海洋经济圈受自然条件限制,江苏的海洋交通运输业和海洋风电产业是主力,并且在海缆铺设、海工装备、船舶集群等方面处于国内第一梯队;南部海洋经济圈面向南海,在可燃冰试采方面取得成功,有着能源和空间方面的深远海经济拓展方向,如海底数据仓建设等。

02. AI应用分析师表示,从七麦数据来看大模型APP产品的下载量,上周DeepSeek、元宝和豆包日下载量在200万次左右处于领先,其中豆包下载量提升明显且更新了照片动起来功能,元宝接入DeepSeek后周度下载量从20万次左右提升到200万次量级但最近一周环比上周略有下滑。

03. 机器人分析师表示,根据上周调研,一些T链公司接到数千量级的最新批次订单,T链可能在2025Q2进入发包阶段;Figure的量产版本是03且在开发04,三四月份可能来国内验厂或与供应链交流,2025Q2左右Figure03版本供应定点将进入正式阶段。

消费 | 医健(3条)

01. 生猪养殖分析师预计,生猪价格即将开始下跌,主要系:一是前期累库企业即将集中出栏,二次育肥猪咨询量已明显下降;二是目前体重大128.4公斤,高于前3年同期;三是肥标差从3月初开始下降,175公斤肥猪与标猪价差从2月1.1元/斤的高点降到现在约0.6元/斤,反映出大猪供应增加。预计本次猪价跌破成本线(自繁自养完全成本约13.5元/公斤)的确定性较大,跌破后行业去产能将重新开始。

02. 自来水分析师称,2025年深圳市发改委发布两种自来水价格调整方案,方案一,居民端第一阶梯价格不动,非居民端单吨上调0.99元,方案二,居民端第一阶梯价格上涨0.27元,非居民端上涨0.8元,综合价格均为从3.449元涨至3.8991元。由于目前自来水成本高于市场价格,同时调整幅度相对较小,因此本次调价落地可能性较大。

03. 生猪养殖分析师称,目前7公斤断奶仔猪价格为517元/头,较年初上涨28.7%,头均利润超150元。当前仔猪价格与肥猪价格走有背离,超出传统季节性规律影响,主要系:一是非瘟后为规避自繁自养疫病风险,中小养殖户多选择外购仔猪育肥,尤其北方疫病防控压力大地区,拉动仔猪需求;同时养殖户对下半年猪价预期乐观。

材料 | 能源(4条)

01. 草甘膦分析师称,CAC农展会上中农立华对95%草甘膦单吨报价上调500元,到2.35万元,而农展会前渠道内出货常规成交价格在2.28~2.29万元,展会上也有上调300元成交的情况。目前草甘膦涨价比较乏力,一方面产能巨大,如2025年底江山有5万吨产能投产,和邦在印尼的工厂预计2026年释放产能,同时厂家有库存压力。现在农药内卷严重,重复性产能或同质化产品产能出清速度慢,难以通过政策迅速改观。

02. 煤炭分析师称,上周(3月17日~23日)晋陕蒙主产区产量同比微增,日耗同比略微转正,但是年初至今仍是负值。目前港口库存压力非常大,维持在3100万吨左右,电厂库存略有缓解,但坑口端未有减产迹象,且有降价让利现象。

03. 低硫焦分析师表示,近期负极原材料低硫焦价格下跌,主要是进口量提升,本周石油焦到港量每天约3万多吨,一周到港量合计17~18万吨,港口总库存达到300万吨且环比增加,这使得下游采购混合度减少,采购变得谨慎,不再大量囤库,恐慌度减少,价格下跌。展望后续,低硫焦既不太可能大幅下跌,也不太可能有很高的涨幅,可能会在接近4000元做震荡;中硫焦可能在3000元做震荡,因为供给端没有很大逻辑变化,石油焦的延迟装置地炼厂仍亏损,进口税变化仍是行业主要逻辑,需求端也没有扭转需求不好的预期。

04. 锂分析师表示,碳酸锂期货和股价破新低主要是因为供给端产量过高且库存持续累库,而需求端虽有恢复但仍不足以消化过多的供给。从供给端来看,SMM统计的锂云母周产量维持在1.8~1.9万吨,库存还在显著增加,增加量接近四五千吨。下游端电池产量在3月有略微下调,如比亚迪原计划24GWh的排产,实际排产22GWh,不过4月排产量恢复到25GWh,环比增加11%;宁德产能有限但基本满负荷生产,达到56GWh。整体上,由于碳酸锂供给过多,导致期货带着现货价格下行。

2024年度业绩快报(5条)

01. 品茗科技2024年业绩表现亮眼,营业收入达4.47亿元,同比增长2.67%。归属于母公司所有者的净利润为3119.22万元,同比增长150.96%。扣除非经常性损益后净利润为2076.25万元。主要增长动力来自业务结构优化,建筑信息化软件业务收入占比提升至约54%。浙江省内营收同比增长约15%。智慧工地业务积极拓展基建领域,弥补房建业务下滑。公司运营效率提升,应收账款余额同比下降超10%。同时,公司贯彻“提质增效”方针,销售费用和研发费用分别同比下降约2000万元和900万元。2024年,公司经营性现金净流量为8798.06万元,较上年明显改善。

02. 全志科技发布2024年度业绩快报,公司业绩大幅提升。营业总收入达22.88亿元,同比增长36.76%,创历史新高;归属于上市公司股东的净利润为1.67亿元,同比增长625.82%。业绩增长主要得益于下游市场需求回暖,公司积极拓展车载、工业、消费等产品线业务,其中扫地机器人、智能投影、泛安防等业务线出货量显著提升。财务状况方面,公司总资产和归属于上市公司股东的所有者权益分别增长0.51%和1.17%,每股净资产为4.73元。

03. 瑞联新材2024年业绩表现亮眼,实现营业收入145,753.83万元,同比增长20.64%;归属于母公司所有者的净利润25,029.50万元,同比增长86.53%。主要得益于显示材料板块特别是OLED显示材料收入的大幅增长,以及医药板块主力产品的逐步放量。公司通过持续深化降本增效,优化工艺,降低生产成本,盈利能力大幅提升。报告期末,公司总资产341,888.05万元,较期初增长2.86%;归属于母公司的所有者权益302,690.44万元,较期初增长2.93%。但归属于母公司所有者的每股净资产下降18.81%至17.32元。主要由于股本增加所致。

04. 赛恩斯2024年业绩大幅增长,其中营业收入达到9.28亿元,同比增长14.75%;归属于母公司所有者的净利润为1.91亿元,同比增长111.71%。公司业绩增长主要得益于“三位一体”的经营体系,增量型的综合解决方案类项目带动存量型的产品销售与运营服务业务提升显著。报告期内,公司收购联营企业投资收益增加,以及长期稳定且利润较高的产品销售与运营服务业务增长显著,成为推动业绩增长的主要因素。截至2024年末,公司总资产18.16亿元,较期初增长21.61%;归属于母公司的所有者权益10.81亿元,较期初增长16.02%。

05. 三生国健发布的2024年年度业绩快报显示,公司业绩表现强劲,营业收入和净利润均实现大幅增长。2024年公司实现营业收入119,356.83万元,同比增长17.70%,主要得益于产品销售收入的稳步增长和CDMO业务的快速增长。其中,益赛普收入规模稳中有升,赛普汀销售规模放量增长,CDMO业务收入也实现快速增长。归属于母公司所有者的净利润为73,165.99万元,同比增长148.34%,主要由于产品销售收入增长以及收到参股公司Numab Therapeutics, AG的特别分红分配所致。报告期末,公司总资产和归属于母公司的所有者权益均实现增长,财务状况良好。

港美股精选会议摘要(5条)

01. 卓越教育集团(03978.HK)2024年度业绩发布会:2024年卓越教育集团总收入1111亿,同比增长125%,毛利额增长122%,毛利率46.3%,净利润1.9亿,同比增长114%,净利率17.5%,每股净利润增长11%,现金流8.2亿,同比增长183%,银行存款余额增长11.2亿,合约负债6亿,增长184%。素质产品收入同比增长400%多,数字产品报读棵数增长396%,价格增长3.2%,续读率整体提升3个百分点。招生费用费率上升,行政等开支费率下降,整体费率略有下调,分红比例计划从50%逐步提升到60% - 70%,2024年回购450多万股,回购比例占0.53%。

02. 安能物流(09956.HK)2024年度业绩发布会:2024年,安能物流利润率为7.2%,同比提升2.1个百分点,计息负债由22年末的10.4亿元降至24年末的5000万元,资产负债率从57%降至44%,经调整加权ROE为26.2%,同比提升7.6个百分点,现金和现金等价物为20.5亿元,经营性现金净流入超21亿元,同比增长25%。未来三年,安能将聚焦主营业务,投入80%团队时间赋能网点,保持有效规模,通过数字化等手段扩大总成本领先优势,让股东享受改革红利。2025年业务规模努力实现10% - 15%增长,经调整净利润增速预计达20%左右,资本开支控制在3 - 4亿元,分红规划待业绩公布后明确。

03. 新鸿基公司(0086.HK) 2024年度业绩发布投资者线上会议:公司2024年收入38亿港元,同比下降4%,但税前利润从7700万港元反弹至8.61亿港元,归属于股东利润3.78亿港元扭亏为盈,每股账面价值10.8港元与去年持平。净负债率同比下降740个基点至31.2%,利息偿付率增长80%达1.9倍,股东股本回报提高至1.8%。投资管理业务总资产149亿港元,2024年实现2.5%正向回报。基金管理业务总资产管理规模达20亿美元,税前贡献从2023年的1700万港元增加到4900万港元。信贷业务收入31亿港元,同比下降3%。按揭贷款业务贷款余额同比下降17%,收入同比下降20%。

04. 名创优品(09896.HK,MNSO.US)2024年度业绩电话会:2024 年,Minnesota Group 调整后EBITDA 增长 21%,利润率为 25.5%。公司每股 ADF 收益增长 16%,超过调整后净利润增长,主要得益于股票回购计划,2024 年注销超 1100 万股普通股,占总股份约 9%。2024 年底,市政品牌库存海外占比 33%,较上年提升 9 个百分点,库存周转天数为 91 天,中国为 75 天,海外直营市场为 187 天。公司全球有近 450 家直营门店,库存年龄超 180 天占比 11%。全年净经营现金流21.7 亿美元,自由现金流 14 亿美元,现金储备近 67 亿美元。公司发行5.5 亿美元可转债,票面利率 0.5%。YH 收购完成,预计 2025 年 Q2 开始影响财务报表。

05. Microsoft Corporation (MSFT) 2024年第四季度业绩电话会:2024年第四季度公司交付72,689辆智能电动汽车,创季度新高,12月单月交付量超30,000辆,2024年总交付量达221,970辆,同比增长38.7%,在中国30万元以上纯电动汽车市场交付201,209辆,占40%份额。Enver品牌交付20,761辆,Envoy Air 60在20 - 30万日元价格区间SUV市场排名前三。2025年第一季度预计交付41,000 - 43,000辆,同比增长36 - 43%。财务方面,第四季度新车利润率提升至14.9%,公司整体车辆利润率为13.1%,其他销售业务利润率实现正增长。产品技术上,蔚来品牌推出NIO 89,ET5等车型将升级,主流大众市场品牌将推出L90等产品,高端小型车品牌Firefly受关注。

不义而富且贵,于我如浮云。是我的钱,一块钱掉在地上我都会去捡。不是我的,一千万块钱送到我家门口我都不会要。我赚的钱每一毛钱都可以公开,就是说,不是不明白赚来的钱。

——李嘉诚

风险提示及免责条款:本文发布的所有内容,不构成任何投资建议,版权均属我司所有,另有声明的除外。未经我司书面授权,不得转载、链接、转贴或以其他方式使用,否则即为侵权,我司将依法追究其法律责任,具体参见“Gangtise免责声明”。投研日报内容,是基于Gangtise数据结合AI大模型每日自动生成的投研线索,其中A股上市公司线索,可点击文章底部【阅读全文】下载APP了解。]article_adlist-->

风险提示及免责条款:本文发布的所有内容,不构成任何投资建议,版权均属我司所有,另有声明的除外。未经我司书面授权,不得转载、链接、转贴或以其他方式使用,否则即为侵权,我司将依法追究其法律责任,具体参见“Gangtise免责声明”。投研日报内容,是基于Gangtise数据结合AI大模型每日自动生成的投研线索,其中A股上市公司线索,可点击文章底部【阅读全文】下载APP了解。]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云

上一篇:没有了

下一篇:没有了

Powered by 博鱼体育app官网下载官方版 @2013-2022 RSS地图 HTML地图